-

- 投資効率や収益性を高める為の提案力。

- 長年培ってきた、アパート経営に必要な専門の知識やノウハウ。

- 立地の選定、管理体制の充実、耐久性のある設計、設備が、収益性を実現します。

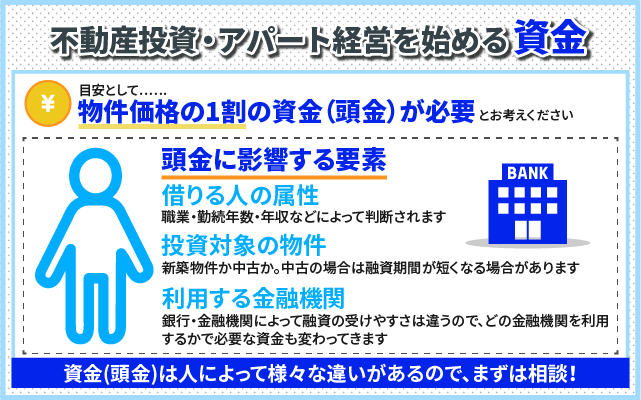

不動産投資・アパート経営を始める資金(頭金)について解説

年金対策・収入のアップ・資産運用・資産形成など、様々な動機から不動産投資(アパート経営)を検討し始めたけれど、「いくらの自己資金(頭金)が必要なのだろう?」「現在準備している自己資金(頭金)で足りるのだろうか?」という疑問や、「自己資金0のフルローンって大丈夫なのか?」という疑問があるのではないでしょうか?

マンション経営と違い、アパート一棟を所有することになりますので、投資額も何千万円から何億円規模になることは想像がつくでしょう。

単純な金額で考えると住宅よりも高額になります。

馴染みが薄い方にとっては、不動産投資(アパート経営)にいくらの資金(頭金)が必要なのか全くイメージが湧かないと思います。

今回は、疑問を持たれることの多い「不動産投資・アパート経営を始める資金について」解説していきます。

なお、ここで説明する資金(頭金)とは、物件を購入する際に発生する費用(登記等)や税金などを含んだものを指します。

⇒「アパート経営」に関する無料ご相談をご希望の方はコチラをご確認ください。

目次

不動産投資・アパート経営必要な資金(頭金)とは?

不動産会社や実際に不動産投資・アパート経営をしている大家さんに聞いても、物件価格の2~3割程度の自己資金(頭金)は絶対必要という方もいれば、自己資金(頭金)0のフルローンでの購入を勧めている方もいます。

初めての方からすると、動くお金の額も何千万から何億円と大きく、失敗したくないだけに基準が明確でない回答が返ってくると非常に困ると思います。

「不動産投資・アパート経営を始めるにはいくら必要?」という疑問は、なかなか解決しません。

なぜこのような事が起こるのか、大きな理由としては、銀行・金融機関で基準がそれぞれ違うことが挙げられます。

また、購入する物件の価格や融資を受ける方の属性(職業・年収・所有している資産等)で、銀行・金融機関による金利や返済年数等の条件の違いが出るからです。

どんな物件を購入するか決め、具体的に物件の価格・融資額・返済年数等が明確になって初めて「いくら資金(頭金)が必要か」の目安が見えてきます。

一般的な目安として、不動産投資・アパート経営を始めるには、物件価格の1割の資金(頭金)が必要になるとお考え下さい。

具体的にいくら必要になるかは、物件価格・属性(職業・年収・所有している資産等)や選ぶ銀行・金融機関の違い等によって大きく変わる個別性が高いことなので、検討していく中で相談してみることをお勧めします。

さらに、同じ不動産投資・アパート経営でも土地を所有している方が、所有している土地に建物を建てる「土地活用」と、土地・建物を一緒に購入するタイプの投資でも必要な資金(頭金)は変わってきます。

借り入れがより多く必要になるのは、土地の値段も借り入れの額に含まれる土地・建物を一緒に購入する方です。

また、不動産投資・アパート経営のお金については、他にも税金や経費・初期費用があるので、どういったものがあるのか押さえておきましょう。

自己資金0(頭金無し)で始めるフルローンは要注意?

不動産投資・アパート経営を始める際に、何百万円から何千万円の資金を一度に使うのは抵抗があると考える方は多くいます。

サラリーマンや公務員の方に関わらず、不動産価格の何割という金額は大金です。

そこで、自己資金が0円(頭金無し)でも始めることができるフルローンを勧められて、検討する方がいます。

最初に必要な資金(頭金)がなくなるのはメリットですが、リスクが高くなることもあり、注意が必要です。

不動産投資・アパート経営で自己資金0のフルローンを検討する場合は、事業計画書の中身をしっかり確認することが重要です。

理由は、資金(頭金)を入れない分返済額が多くなるので、月あたりのローン返済額が多くなってしまいます。

収支の設計がしっかり行われている企業であれば、フルローンでも1から2戸空室になっても自己負担無しでローンの返済を継続していける設計ですが、

企業によっては、1部屋の空室が出たら自己負担になってしまうような収支設計を行っている企業もあります。

自己資金(頭金)0のフルローンというとお得に感じますが、このような収支設計の物件を購入してしまうと、後で自己負担をしなければならないリスクがあります。

また、自己負担になりやすい物件というのは、キャッシュフローが得られにくい物件(収益が低い)ということも同時に意味します。

1棟購入し、その後2棟目・3棟目を考えている投資家の方は、キャッシュフローが得られないというのは、次の物件を購入する資金(頭金)が貯まりにくいという事を意味するので、その点もデメリットとして把握しておく必要があります。

一方で、フルローンでもキャッシュフローが得られる収支になる、収益性がしっかりしているケースも存在します。

キャッシュフローがしっかり得られる場合、空室が生じても自己負担になりにくいと考えることができます。

そのような収支が設計できていれば、始めに必要な資金(頭金)を抑えて投資を始めることができるメリットがあるので活用する価値があります。

不動産投資・アパート経営で自己資金(頭金)0のフルローンを検討していく際には、「必要な資金(頭金)が少ない」という部分でなく「フルローンにしてもキャッシュフローが得られるのか?」という視点で判断を行っていくとリスクを減らし、成功に近づくことができると思います。

自己資金が0でよい「フルローン」という言葉に釣られるのではなく、収支設計や年間の家賃収入等を確認して、ご自信の投資計画に合うのかを考えましょう。

不動産投資・アパート経営に必要な資金(頭金)は他に何が関係するのか?

不動産投資・アパート経営を始めるために必要な資金(頭金)は、対象となる物件や投資を行う人によって変わってきます。

ここからは、不動産投資・アパート経営を始めるのに必要な資金(頭金)は何が影響して決まっているのかを見て行きます。

借りる人の属性、投資対象の物件、どの銀行・金融機関を使うか、金融の市況や政策等が関係して資金(頭金)の必要額が決まります。

審査事項は銀行・金融機関によって変わりますが、ここでは審査対象になる各要素をご紹介します。

属性

銀行・金融機関は誰でも融資を行うわけではありません。

なぜなら、貸し倒れになるリスクを抱えているからです。

銀行・金融機関が、貸し倒れリスクを回避でき安定して返済してくれるか信用する判断基準の1つとなるのが「属性」です。

- ・どのような職業なのか

- ・何年くらい勤めているのか

- ・どこに住んでいるのか

- ・年収はどれくらいなのか

- ・資産を持っているか

などの情報を基に融資金額や返済年数を決めます。

サラリーマンや公務員の方が融資を受けやすいのですが、背景としてこの「属性」の部分が銀行・金融機関から良い(信用を得やすい)と判断されるからです。

収入が安定しにくいと判断されやすい自営業(個人事業主)の方や会社代表の方は、審査がサラリーマンや公務員の方より厳しくなることもあります。

しかし、決算内容・年収・自己資金・所有している資産・その他の要因で審査が通る銀行・金融機関もあるので、まずは選択肢があるか相談する価値はあります。

新築物件か中古物件か

投資を行う際に、購入する物件が新築物件か中古物件かで始めるのに必要な資金(頭金)は変わります。

中古物件は、融資期間が短くなる場合があり、短期間で融資を組むと1年間のローン返済金額が大きくなって、キャッシュフローが少なくなります。

銀行・金融機関は、貸し倒れリスクを回避しようと借入金額を減らす傾向にありますので注意が必要です。

新築と中古で資金(頭金)が異なる理由として、諸経費の違いも影響します。

新築物件の場合、建築した業者(売主)から直接購入する場合が多いので、仲介手数料はかかりません。

しかし、中古物件の場合は、売買を斡旋する仲介業者が間に入っている場合が多いので、仲介手数料が必要なケースがあります。

新築は、始めるのに必要な資金が少ないケースもありますが、中古でフルローンを組んで自己資金0で投資を始める方もいます。

残債・物件の価格・ローンを組む方の属性(職業・年収・所有している資産等)などの要因で大きく変わるので、要因の1つだと認識していれば問題ありません。

物件

住宅ローンの場合は、借りる人の返済能力のみを審査します。

不動産投資・アパート投資の融資の場合は、融資の対象となる物件についても審査することがあります。

賃貸として成り立つか、物件の価格・収益性や構造・築年数・立地等を調べます。

そして、銀行・金融機関は収益性や物件の価格によって融資額を、構造や築年数によって返済年数を決めています。

融資額や返済年数は、最初に必要な資金を決める要素になります。

住宅と違い、融資対象の物件も審査対象となることもあるので、押さえておきましょう。

銀行・金融機関

属性・物件で融資を行うか判断を行いますが、融資金額・返済年数・金利・融資等の具体的な条件は銀行・金融機関によって異なります。

銀行・金融機関によって融資の受けやすさは違います。

さきほど説明してように、融資額・返済年数によって不動産投資・アパート経営を始めるのに必要な資金はかわってくるので、どの銀行・金融機関を使うかによって必要な資金の額は変わってきます。

また、金利によって利回りや家賃収入にも影響が出てくることや、投資の面でも銀行・金融機関選びは重要です。

金融の市況や政策

銀行・金融機関の融資は「引き締め」の時期と「緩和」の時期があります。

市況や政策などによって、情勢が変わっていくので、前までお金を貸してもらえなかった方が、急に借りることができるようになることもあれば、その逆もあります。

また、必要な資金も金融の市況によって変わります。

引き締めが強かった時期には、物件価格の3割の資金が必要だったケースも過去にはありました。

比較的に、資金(頭金)の必要な額が少ないのは金融が緩和されている時期です。

政策や市況を確認していると、前は購入することができなかったのに、購入が可能になることもあります。

まとめ

不動産投資・アパート経営を始める資金(頭金)について説明していきました。

物件価格の1割が目安と考えていただいていいのですが、あくまで目安です。

今回説明してきたように、不動産投資・アパート経営の資金(頭金)については人によって様々な違いがあります。

目安としている物件価格の1割というケースになる方もいれば、それより少ない自己資金で始めることや、もっと自己資金が必要になるケースもあります。

また、投資の計画によっては自己資金が0円でよいフルローンを使用するケースも想定されます。

どのような選択肢があるのか、ご自身の投資にとってどの選択肢が最適なのかは、実際に選ぶ物件や銀行・金融機関が決まってからでないと明確にはならないので、相談してみることをお勧めします。

専門性を有しているパートナーを選び、資金計画や投資計画を具体化させ、投資に活用していきましょう。

愛和では、お客様の「投資の目的」に応じて、多角的な視点から検討を行い、最適なプランニングを行うことを強みとしています。

愛和のアパート経営にご興味のある方は、「個別相談」よりお問い合わせ下さい。

【資格】宅地建物取引士・終活ガイド検定2級を保持

【実績】投資専門の不動産会社でお客さまサポートを4年、これまで100名以上を担当してきました。

間近で成功していく人・失敗していく人を見るうちに、不動産投資では「知識」こそが、勝敗を左右すると実感。知識がないために失敗する人を減らし、さらには『不動産業者=怪しい・怖い・ウソつき』という方程式をぶっ壊すべく、業界に身を置くからこそ知れる不動産投資のリスクやノウハウを発信しています。

また、私自身も物件取得に向けて、情報収集と貯金に励むプレオーナー。ゆくゆくは、実際に物件を購入するまでの流れや、赤裸々な収支なんかも公開していきます!