-

- 投資効率や収益性を高める為の提案力。

- 長年培ってきた、アパート経営に必要な専門の知識やノウハウ。

- 立地の選定、管理体制の充実、耐久性のある設計、設備が、収益性を実現します。

不動産投資・アパート経営の融資(ローン)の知識と種類を解説

この記事では、アパート経営においてほとんどの方が必要とする融資(ローン)について解説します。

多くの初心者の方は、分かりやすい物件の利回りや立地ばかりに注目してしまい、融資を戦略的に活用することの価値を見落としがちです。

しかし、実は、2棟・3棟と良い融資条件で物件の購入を進めている方や、不動産投資での手取り額が本業の給与額を上回り早期退職を実現している方は、融資を戦略的に活用しているのです。

これからアパート経営を始めようという方には、物件選びや業者選びに取り組む前に、まずは自身の融資戦略を立てて行動に移して頂ければと思います。

⇒「アパート経営」に関する無料ご相談をご希望の方はコチラをご確認ください。

目次

融資とは何か?

「融資」というと聞きなれないかもしれませんが、金融機関からお金を借りること。

「ローン」と言うと分かりやすいですね。

車を買うための融資は「自動車ローン」

マイホームを買うための融資は「住宅ローン」と言われますが、投資用のアパートを買うためにもローンがあります。

アパート購入にあたって融資をしてくれる金融機関はいくつかありますが、金融機関によってその融資条件(融資額・金利・返済年数・保証人の必要性など)は変わります。

また、どういった人にお金を貸すのかという融資基準も金融機関ごとに違ってきます。

同じ物件を購入するにしても、どういった条件で融資を受けるかによって、月々のキャッシュフローや投資効率は変わってきます。

アパート経営と融資は切っても切れない関係なのです。

アパートローンと住宅ローンはどう違う?

アパートローンと住宅ローン、どちらも物件に対する融資ではありますが、その用途は異なります。

融資を受ける本人や、その家族が住むための物件を購入するときに使う融資が住宅ローン。

本人以外の人に住んでもらって、家賃収入を得る目的で物件を購入するときに使う融資がアパートローンです。

住宅ローンは、借りる本人の年収や勤務先などから、個人の返済能力を見られその評価によって融資額が決まります。

一般的に、年収の6倍~7倍の融資額が上限と言われているようです。

しかし、アパートローンの場合は、年収500万円の人に対して5,000万円~7,000万円、もしくはそれ以上の融資が出る場合もあります。

これは、アパートローンの審査では、借りる本人の返済能力だけでなく、購入しようとしている物件の収益性も重視しているからです。

お金を貸す側の立場で考えると、長期的に安定した家賃収入を得られ、その家賃収入の中から確実にローン返済をしてもらえることが分かっていれば安心しますよね。

だからこそ、住宅ローンと比べてアパートローンの場合は多額の借入ができる可能性があるのです。

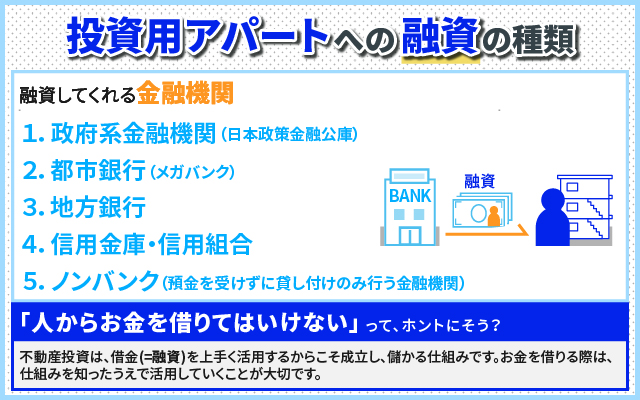

投資用アパートへの融資の種類

投資用アパートに融資してくれる金融機関は、主に以下の5つがあります。

1.政府系金融機関(日本政策金融公庫)

2.都市銀行(メガバンク)

3.地方銀行

4.信用金庫・信用組合

5.ノンバンク(預金を受けずに貸し付けのみ行う金融機関)

地方銀行や信用金庫・信用組合は地域に根付いた銀行のため、借りる本人の居住地と購入予定物件の所在が銀行の支店エリア内にないと融資審査自体を受け付けられない場合が多いです。

一方、都市銀行やノンバンクでは、借りる本人の居住地や購入予定物件の所在が日本全国どこでもOKという銀行もありますが、地方銀行に比べると金利は高くなる傾向にあります。

また、同じ都市銀行でも、投資用アパートに対する融資の姿勢や審査の考え方は違います。

例えば、所有物件の収益性を重視する銀行もあれば、既存の借入額に着目する銀行もあります。

各金融機関の融資条件(融資額・金利・返済年数・保証人の必要性など)は、社会情勢や市況の変化などの影響で、随時変わります。

融資審査の流れ

審査の流れは金融機関によって異なりますが、ここではノンバンクで融資を受ける場合の審査の流れをお伝えします。

1.購入物件を決める

2.金融機関に事前審査に必要な資料を提出する

<必要書類例>

・事前審査申込書

・購入物件の概要書

・購入物件の事業計画書(収益予定が分かるもの)

・借りる本人の資料(源泉徴収票・確定申告書・本人確認書類など)

3.金融機関から事前審査の回答が出る

4.本審査に進むためには、物件の売買契約書が必要なため、物件の売主と売買契約を結ぶ

5.金融機関に売買契約書を提出し、面談をする

6.面談の結果、融資の正式承認がおりる

7.銀行とローン契約を結ぶ

8.融資実行→物件引き渡し

なお、上記は一般的な流れですが、金融機関によって書類を準備するタイミングや面談が必要なタイミングは異なります。

「物件選び」の前に融資戦略を考えることが重要

さて、ここまではアパートローンの概要でしたが、冒頭でもお伝えした通り、アパート経営の要は融資戦略にあると言っても過言ではありません。

同じ勤務先・同じ年収・同じ貯金額の2人でも利用する金融機関が違えば、毎月手元に残るキャッシュフローが変わるだけでなく、10年後の所有資産が倍違うこともあり得ます。

それほど、アパート経営において融資は重要なポイントです。

しかし、初心者の方は特に、目に見えて分かりやすい「物件」から選んでしまうことが多いです。

よくあるのが、インターネットで立地や利回りが良い物件を探し、不動産業者に問合せて物件を見せてもらってそのまま申込を入れてしまうパターン。

多くの方は、申込後に初めて融資を意識します。

しかし、気に入っている物件が他の人に取られないか気になって、不動産業者に融資が付くと紹介された金融機関を比較検討もせずに利用してしまいます。

一度、融資を受けてしまうと、繰り上げ返済をするにも手数料が必要だったり、他の金融機関に借り換えるにも違約金がかかったりする場合もあります。

もちろん、物件選びも大切なアパート経営の要素ですが、その前に融資についての知識や各金融機関の情報、また自身の融資戦略をしっかりたてておきましょう。

融資戦略を立てるヒント

ご自身の融資戦略を立てるにあたって、押さえておきたいヒントを3つご紹介します。

金融機関の評価ポイントを知る

前述の通りアパートローンの審査は、借りる本人の評価と購入物件の収益性の2つのポイントで判断されます。

どんなに収益性の高い物件に対してでも、借りる本人にその借入額に値する返済能力がないとみなした場合には金融機関は融資をしてくれません。

では、金融機関は何をもって個人の評価をするのでしょうか。

金融機関によっても重視するポイントは異なりますが、共通するのは以下の5つです。

・お勤め先

・勤続年数

・年収

・資産背景

・既存借入額

具体的にどういったお勤め先だと評価が高いのか、何を資産として見られるのか、

「人からお金を借りてはいけない」は間違った思い込み!

子どものころ、親から「人からお金を借りてはいけない」と注意された覚えはありませんか?

「借金で身を滅ぼす」という言葉もあるように、借金=不幸のはじまりのようなイメージを持つ方も少なくないのではないでしょうか。

しかし、不動産投資とは、借金(=融資)を上手く活用するからこそ成立し、儲かる仕組みです。

例えば、以下のケースであれば、あなたはどうしますか?

≪ケース1≫

同じ物件に対して、A銀行とB銀行がそれぞれ以下の条件で融資をしてくれることになりました。

【A銀行】 融資金額5,000万円、金利1%、借入期間20年

【B銀行】 融資金額5,000万円、金利3%、借入期間35年

A銀行の方が金利は低く、借入期間も短いです。

そのぶん利息もB銀行に比べて少なく済みますし、なにより、借金=悪であれば早く返してスッキリしてしまいたいですよね。

20年間でローン返済が終われば、21年目からは毎月数十万円の手取り収入も見込めます。

一見、A銀行の方が美味しい話に聞こえますが、シミュレーションをしてみるとどうでしょうか。

【A銀行】 1年目~20年目の年間手残り額30万円(月2.5万円)

【B銀行】 1年目~35年目の年間手残り額150万円(月12.5万円)

A銀行の場合は、借入期間が短いため月々の返済額も大きく、結果として手残り額は少なくなってしまいます。

月々の手残り額が2.5万円では、突発的な修繕費や空室が出てしまったら、家賃収入では賄いきれず赤字です。

B銀行の場合は、借入期間が長いため年間150万円が手元に残ります。

これだけあれば、仮に数ヶ月~1年ほど空室の期間が続いてしまったとしても赤字になることはありません。

もちろんトータルでの支払い金額は、利息が高く借入期間が長いのでB銀行の方が多くなりますが、A銀行に比べてリスク対策が出来ることは明らかです。

また、5年後、10年後を見てみるとどうでしょうか。

【A銀行】 5年後の累計手残り額150万円

【B銀行】 5年後の累計手残り額750万円

A銀行とB銀行それぞれの場合では、なんと5倍もの差が開きます。

1棟購入するための自己資金額が500万円程度だとすれば、B銀行を利用していれば5年目には十分に貯まっていて次の物件を購入できます。

【A銀行】 6年目の年間手残り額30万円

【B銀行】 6年目の年間手残り額

150万円(1棟目)+150万円(2棟目)= 合計300万円

このように、融資を上手く活用するかしないかにより、資産形成のスピードには大きな差が生まれます。

※A銀行・B銀行それぞれの手残り額の計算には、家賃収入からローン返済費・管理費・固定資産税・その他運用経費を差し引き、算出しておりますが、分かりやすくするため購入初年度にかかる不動産取得費のみ含めておりません。

サラリーマンが複数棟数を目指すには借りる順番が重要

さて、前項にて借入年数が資産形成のスピードに大きな差を生むことはご理解頂けたかと思います。

では、以下のケースはいかがでしょうか?

≪ケース2≫

同じ物件に対して、B銀行とC銀行がそれぞれ以下の条件で融資をしてくれることになりました。

【B銀行】 融資金額5,000万円、金利3%、借入期間35年

【C銀行】 融資金額5,000万円、金利2%、借入期間35年

借入期間は同じ。

もちろん金利が低い方が嬉しいので、この条件ならC銀行を選びますね。

しかし、将来的に複数棟数の所有を視野に入れている方は、金利や返済年数以外の融資条件も押さえておく必要があります。

なぜなら、下記のように融資条件が細かく決まっている場合もあるためです。

【B銀行】 融資金額5,000万円、金利3%、借入期間35年

※1棟目の購入物件にのみ融資可能

※居住地以外の物件にも融資可能

【C銀行】 融資金額5,000万円、金利2%、借入期間35年

※2棟目以降の購入物件にも融資可能

※融資対象は居住地と同一県内の物件のみ

上記の場合だと、金利が低いからとC銀行を先に利用してしまうと、2棟目の購入を考えた際にB銀行では融資を受けられなくなります。

2棟目も、C銀行が融資をしてくれれば良いですが、金融機関もリスクヘッジのため短期間に同じ人にどんどん融資をするわけではありません。

個人事業主や企業の社長であれば話は別ですが、サラリーマンが複数の不動産を所有しようと思ったら、複数の金融機関をかしこく利用していく必要があります。

数年後の2棟目購入を見越して、もしくは様々なエリアに分散投資するためにあえて1棟目は金利の高いB銀行から利用するなど、融資を受ける金融機関の順番にも注意が必要です。

融資(ローン)のまとめ

以上、不動産投資に対するローンの概要とそれを活用した融資戦略の考え方について解説しました。

これから不動産投資を始めようとする方は、ぜひ、もう一度その目的を思い出してください。

- ・給与収入以外の副収入を得るため

- ・老後の私的年金をつくるため

- ・貯まった資産を運用するため

- ・節税のため

など、目的はそれぞれだと思いますが、「良い立地に物件を持つこと」や「利回りの良い物件を購入すること」ではないかと思います。

不動産投資で成功するためには、もちろん立地や利回りも大切ですが、融資も大きく関係します。

まずはしっかりと自身の融資戦略を立て、実行に移して頂ければと思います。

とは言え、不動産投資では大きなお金が動きます。おひとりで融資戦略を立てるのが不安な方は、遠慮なくご相談ください。

ご相談は無料です。お客様ひとりひとりに沿った最適な融資戦略をご提案させて頂きます。

【資格】宅地建物取引士・終活ガイド検定2級を保持

【実績】投資専門の不動産会社でお客さまサポートを4年、これまで100名以上を担当してきました。

間近で成功していく人・失敗していく人を見るうちに、不動産投資では「知識」こそが、勝敗を左右すると実感。知識がないために失敗する人を減らし、さらには『不動産業者=怪しい・怖い・ウソつき』という方程式をぶっ壊すべく、業界に身を置くからこそ知れる不動産投資のリスクやノウハウを発信しています。

また、私自身も物件取得に向けて、情報収集と貯金に励むプレオーナー。ゆくゆくは、実際に物件を購入するまでの流れや、赤裸々な収支なんかも公開していきます!